투자의 세계에서 ‘퀀트(Quant)’라는 단어를 한 번쯤은 들어보셨을 겁니다. 화려한 수식과 복잡한 알고리즘으로 가득한 이 분야는 많은 투자자들에게 미지의 영역으로 남아있죠. 하지만 오늘, 우리는 이 신비의 베일을 벗기고 퀀트투자의 핵심인 ‘백테스팅’에 대해 알아보려 합니다.

퀀트투자란 무엇인가?

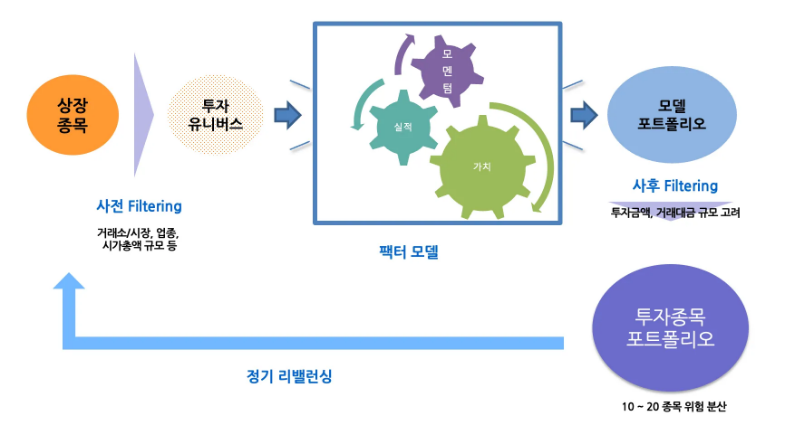

퀀트투자는 ‘정량적 투자’라고도 불리는데요, 이는 감정이나 직관이 아닌 데이터와 수학적 모델을 기반으로 투자 결정을 내리는 방식을 말합니다. 주관적인 판단을 최소화하고 객관적인 데이터에 의존하기 때문에, 일관된 투자 전략을 유지할 수 있다는 것이 가장 큰 장점입니다.

예를 들어, “PER가 10 이하이면서 ROE가 15% 이상인 기업에 투자한다”와 같은 명확한 규칙을 정해두고, 이 조건에 맞는 종목만을 매수하는 식이죠. 이렇게 하면 시장의 변동성에 흔들리지 않고 체계적으로 투자할 수 있습니다.

백테스팅: 퀀트투자의 심장

그렇다면 이런 투자 전략이 실제로 효과가 있는지 어떻게 알 수 있을까요? 바로 여기서 ‘백테스팅’의 중요성이 대두됩니다.

백테스팅이란?

백테스팅은 특정 투자 전략을 과거 데이터에 적용해보는 과정입니다. 쉽게 말해, “이 전략을 과거에 썼다면 어떤 결과가 나왔을까?”를 시뮬레이션 해보는 거죠. 이를 통해 우리는 전략의 강점과 약점을 파악하고, 실제 투자에서 발생할 수 있는 리스크를 사전에 관리할 수 있습니다.

백테스팅의 주요 목표

- 전략의 성과 검증 (수익률, 승률)

- 리스크 관리 지표 확인 (변동성, 최대 손실)

- 전략의 실현 가능성 점검

백테스팅, 어떻게 하나요?

백테스팅은 단순히 과거 데이터를 돌려보는 것이 아닙니다. 체계적인 과정을 거쳐야 하죠. 그 과정을 하나씩 살펴봅시다.

1. 전략 설계

먼저, 명확한 투자 전략을 설계해야 합니다. 예를 들어:

– 가치주 전략: PER < 10, PBR < 1, ROE > 15%인 종목 매수

– 모멘텀 전략: 최근 12개월 수익률 상위 20% 종목 매수

2. 데이터 수집

신뢰할 수 있는 데이터 소스에서 과거 주가, 재무 데이터 등을 확보합니다.

– 무료 소스: Yahoo Finance

– 유료 소스: Bloomberg, Refinitiv

3. 조건 적용 및 종목 선정

수집한 데이터를 바탕으로 전략 조건을 충족하는 종목을 필터링합니다.

4. 수익률 계산

선정된 종목을 매수한 후, 과거 특정 기간 동안의 수익률을 계산합니다.

5. 결과 분석

수익률, 변동성, 최대 손실 등을 바탕으로 전략의 유효성을 평가합니다.

백테스팅 결과, 어떻게 해석할까?

백테스팅 결과를 제대로 해석하는 것도 중요합니다. 다음은 주요 확인 지표들입니다:

- 수익률(Return): 전략이 실제로 어느 정도의 수익을 냈는지 확인합니다.

- 변동성(Volatility): 전략의 성과가 얼마나 안정적인지 평가합니다.

- 최대 손실(Maximum Drawdown): 특정 기간 동안 발생한 가장 큰 손실을 측정하여 리스크를 평가합니다.

- 샤프 지수(Sharpe Ratio): 수익 대비 리스크를 고려한 지표로, 높을수록 효율적인 전략입니다.

그러나 백테스팅 결과를 해석할 때는 몇 가지 주의사항이 있습니다:

- 과거 데이터에 기반한 백테스팅 결과가 미래의 성과를 보장하지는 않습니다.

- 데이터의 신뢰성과 충분성을 항상 확인해야 합니다.

- 거래 비용, 슬리피지 등 현실적인 요소들을 고려해야 정확한 결과를 얻을 수 있습니다.

실제 백테스팅 예시: Python으로 구현하기

이론만으로는 부족하죠? 간단한 모멘텀 전략을 Python으로 구현해 백테스팅 해보겠습니다.

import yfinance as yf

import pandas as pd

# 1. 데이터 수집: S&P 500 구성 종목 데이터 불러오기

tickers = ['AAPL', 'MSFT', 'GOOGL', 'TSLA', 'NVDA'] # 종목 예시

data = yf.download(tickers, start="2015-01-01", end="2025-01-01")['Adj Close']

# 2. 모멘텀 계산: 최근 12개월 수익률

momentum = data.pct_change(252) # 252는 1년 평균 거래일

top_momentum = momentum.iloc[-1].sort_values(ascending=False).head(2) # 상위 2개 종목 선정

# 3. 수익률 계산

selected_tickers = top_momentum.index

returns = data[selected_tickers].pct_change().dropna().mean(axis=1)

# 4. 성과 분석

cumulative_returns = (1 + returns).cumprod() # 누적 수익률 계산

print("선정된 종목:", selected_tickers)

print("누적 수익률:", cumulative_returns.iloc[-1])

이 코드는 간단한 모멘텀 전략을 구현한 것입니다. 최근 12개월 수익률이 가장 높은 2개 종목을 선택하여 투자하는 전략이죠.

실제 사례: 미국 주식 시장 (2020~2025)

실제로 위와 유사한 전략을 미국 주식 시장에 적용해본 결과를 살펴볼까요?

- 전략: 최근 12개월 상승률 상위 10% 종목에 분산 투자하는 모멘텀 전략

- 상위 3개 종목: NVIDIA, Tesla, AMD

- 결과:

- 누적 수익률: +265%

- 변동성: 연평균 18%

- 최대 손실: -20%

- 샤프 지수: 1.5 (높은 효율성)

이 결과를 보면, 해당 전략이 상당히 높은 수익률을 기록했음을 알 수 있습니다. 하지만 동시에 18%라는 꽤 높은 변동성도 보이고 있죠. 투자자의 성향에 따라 이 전략의 적합성이 달라질 수 있습니다.

퀀트투자, 어렵다면?

직접 퀀트 전략을 구현하고 백테스팅하는 것이 부담스럽다면, 퀀트 기반 ETF에 투자하는 방법도 있습니다:

- MTUM (iShares MSCI USA Momentum Factor ETF): 모멘텀 기반

- VLUE (iShares MSCI USA Value Factor ETF): 가치주 기반

- QVAL (Alpha Architect U.S. Quantitative Value ETF): 정량적 가치주 투자

이런 ETF들은 전문가들이 설계한 퀀트 전략을 따르므로, 개인 투자자들도 손쉽게 퀀트 투자에 참여할 수 있습니다.

마치며

백테스팅은 퀀트 투자 전략의 성공 가능성을 높이는 핵심 과정입니다. 객관적인 데이터를 기반으로 전략을 검증하고 개선함으로써 더 나은 투자 결정을 내릴 수 있죠. 하지만 항상 기억해야 할 점은, 과거의 성과가 미래를 보장하지는 않는다는 것입니다.

퀀트 투자와 백테스팅은 분명 강력한 도구입니다. 하지만 이는 어디까지나 우리의 투자 결정을 돕는 도구일 뿐, 모든 것을 맹신해서는 안 됩니다. 항상 시장 상황을 주시하고, 필요하다면 전략을 유연하게 조정할 줄 아는 지혜가 필요합니다.

투자의 세계는 끊임없이 변화합니다. 그 변화 속에서 살아남기 위해서는 전통적인 투자 방식과 퀀트 투자를 적절히 조화시키는 것이 중요할 것입니다. 여러분만의 투자 철학을 세우고, 그에 맞는 전략을 개발하고 검증해 나가시기 바랍니다. 행운이 함께하길 바랍니다!